Seasonality berust op de bestudering van herhaalde en voorspelbare prijs patronen, in dit geval van de NASDAQ Index. Met behulp van op statistieken gebaseerde analyse trachten handelaren de jaarlijks terugkerende patronen te herkennen en voorspellen.

De NASDAQ Index vertegenwoordigd een breed spectrum aan verhandelbare instrumenten uit diverse sectoren en is daarom gevoelig voor seizoensgebonden trends die voorkomen uit patronen zoals klimaatomstandigheden en modellen van consumentengedrag. Maar ook patronen in bedrijfsrapportages — zoals terugkerende jaar en kwartaalverslagen en publicaties — beïnvloeden de ontwikkeling van de NQ100.

Seizoensgebonden trends geven inzicht in de statistische waarschijnlijkheid van een bepaalde uitkomst. Kort gezegd, het helpt traders prijsbewegingen in de NQ100 te voorspellen.

NASDAQ Index Seizoenspatronen

De onderstaande afbeelding geeft inzicht in de seizoensgebonden patronen van de NASDAQ Index, gedurende de afgelopen 2 decennia:

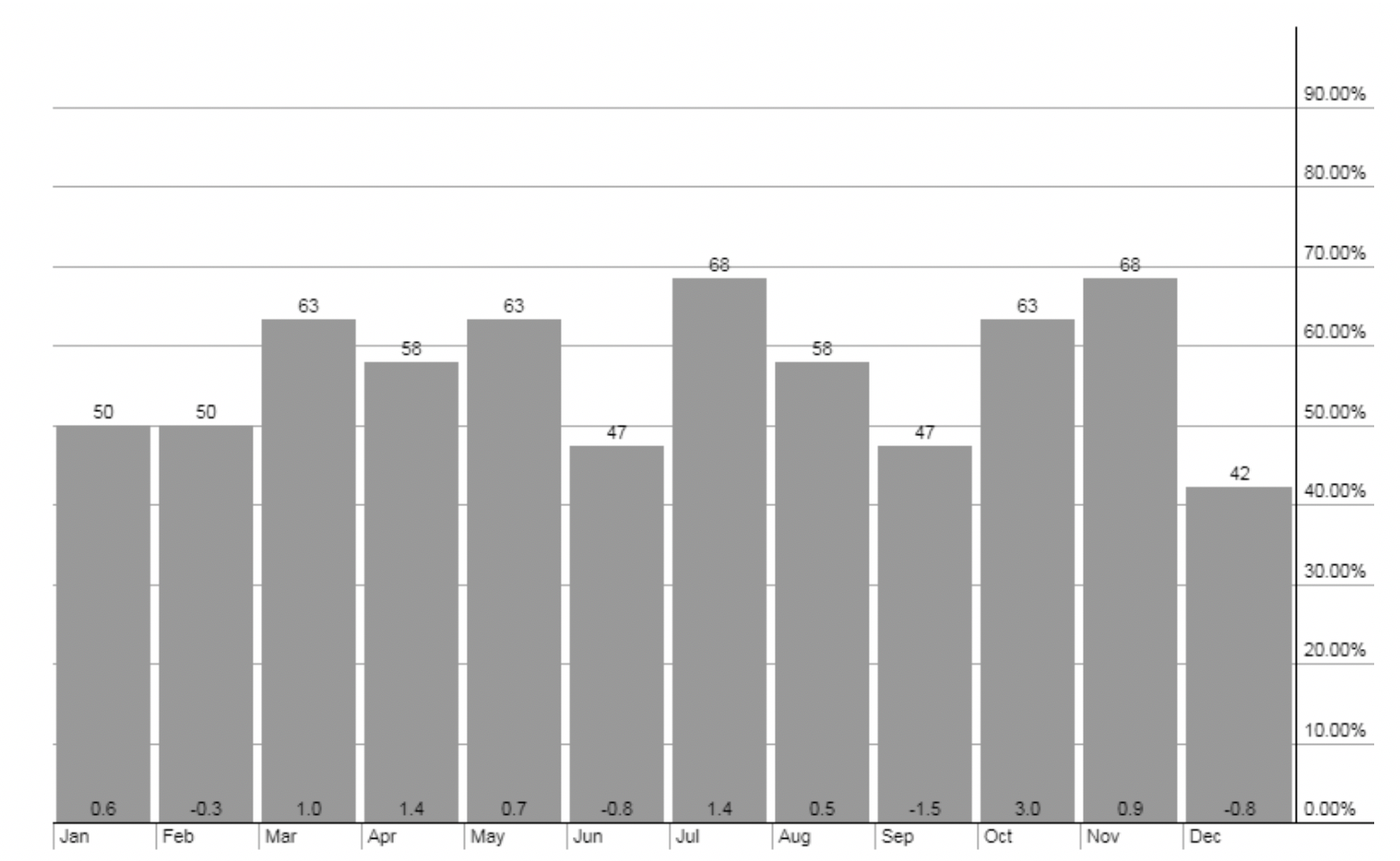

Procentuele stijging per maand NASDAQ index 2000 — 2018

De grafiek toont, per maand, de waarschijnlijkheid dat de NASDAQ 100-index hoger sluit.

We gebruiken de openingsprijs aan het begin van elke maand en de slotkoers van die zelfde maand, over de periode van 2000 tot 2018. We kunnen hieruit afleiden dat in de maanden Juli en November de kans het grootst is dat de NASDAQ Index koers stijgt. In 68% van de tijd zijn deze maanden ‘bullish’.

Voor doorgewinterde handelaren zal dit niet als een verrassing komen. In Juli kiezen vele NASDAQ index traders voor stabiele investeringen, zoals technologie aandelen. Zij trachten hiermee hun risicoblootstelling te beperken, alvorens zij de zomervakantie inluiden. Ook November staat in het teken van positionering van handelsportefeuilles vóór de vakantieperiode en eindejaars belastingbetalingen in de Verenigde Staten.

Het is echter belangrijk dat we verschillende cycluslengten bekijken en een beter perspectief krijgen, voordat er conclusies worden getrokken.

NASDAQ Index 14 Jarige Seizoensgebonden Trends

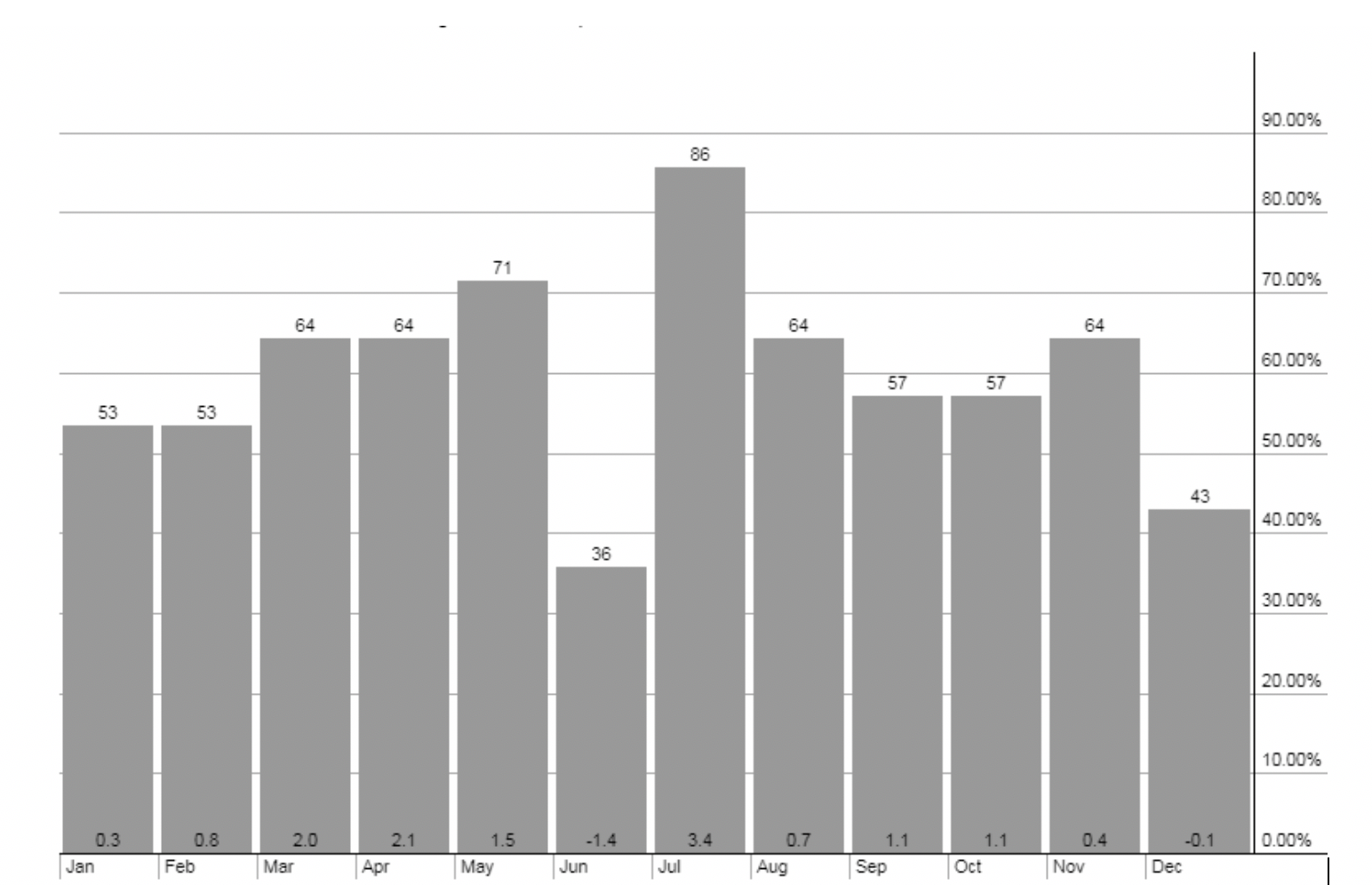

Procentuele stijging per maand NASDAQ index 2005 — 2018.

Bovenstaande grafiek toont de seizoensgebonden ontwikkeling van de NASDAQ Index van 2005 tot 2018. Het is duidelijk te zien dat de best presterende maand wederom Juli is, waarbij de NQ100 86% van de tijd hoger sluit.

In sommige gevallen is de reden waarom bepaalde maanden gemiddeld beter presteren dan anderen niet duidelijk. In deze kleinere sample size blijken de seizoensgebonden trends sterker. We zien dat na Juli, de maand Mei doorgaans de meest bullish maand is. Het is interessant dat deze ‘bullish runs’ worden onderbroken door de meest bearish maand; Juni.

Sommigen schrijven dit toe aan het afronden van ‘Earnings season’. De markt past in Juni grootse verwachtingen en ‘over inflated’ projecties die reeds in de markt waren ingeprijsd, aan op de werkelijke winstcijfers zoals gebleken uit publicaties. Dit zou ook meteen verklaren waarom Mei doorgaans een zeer bullish maand blijkt.

Anderen stellen dat Juni doorgaans de afsluiting van de ‘wittebroodsweken’ na de presidentiële verkiezingen markeren. De hoop na een verkiezing vertaalt zich in een bullish impuls die tot wel een half jaar kan duren. In de periode van 2005 – 2018 heeft de NASDAQ Index de nasleep van de Nov 2004, 2008 en 2012 verkiezingen moeten incasseren, hetgeen een beduidende impact binnen deze 13 jarige periode kan hebben.

Laten we bekijken of de 9- en 5- jarige seizoenscyclus dezelfde patronen tonen en deze theorieën onderschrijven.

NASDAQ Index 9 Jarige Seizoensgebonden Trends

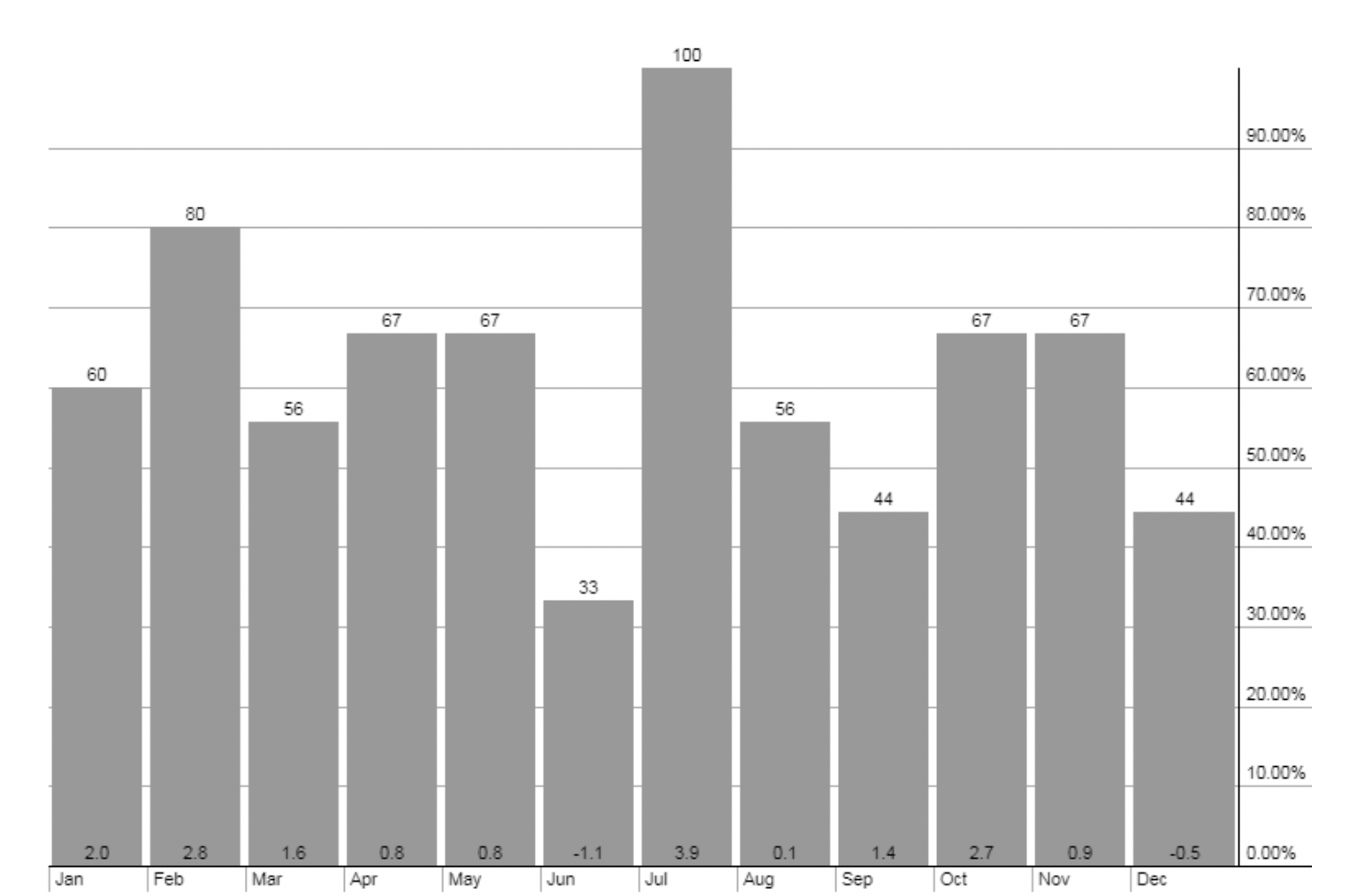

Procentuele stijging per maand NASDAQ 2010 — 2018

Procentuele stijging per maand NASDAQ 2010 — 2018

De bovenstaande NASDAQ index chart toont de ontwikkeling in de periode van 2010 tot 2018. In deze cyclus is duidelijk te zien dat Juli opnieuw een outperformer is. In deze periode eindigde Juli 100% van de tijd bullish.

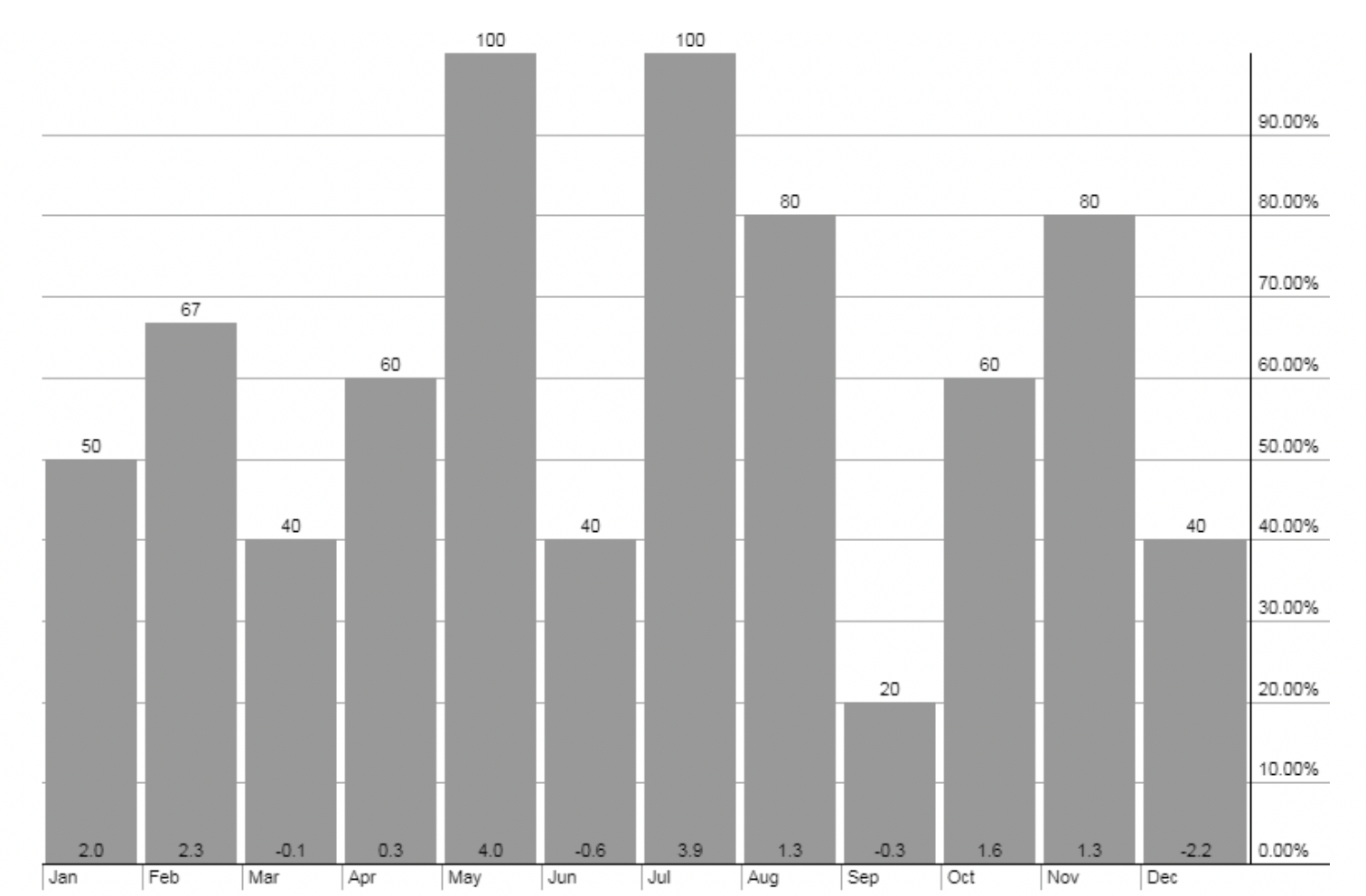

Procentuele stijging per maand NASDAQ Index 2014 — 2018

Procentuele stijging per maand NASDAQ Index 2014 — 2018

NASDAQ Index 5 Jarige Seizoensgebonden Trends

Laten we afsluiten met de NASDAQ Index data over de periode van 2014 tot 2018. We moeten er echter op wijzen dat steekproeven die een dusdanig kort tijdsbestek omvatten, slechts in samenhang met data uit bredere samples moeten worden gebruikt. Om te spreken van seizoensgebonden trends is het van essentieel belang dat we uitsluitend patronen opnemen die zich in de loop van de tijd herhalen. Zo kunnen we valse conclusies voorkomen en filteren op mogelijke ruis en zogenaamde ‘black swan events’.

Gedurende deze cyclus van vijf jaar is het opnieuw duidelijk dat Juli een outperforming maand is. In dit geval was Mei ook een top maand en over zowel de 9- als de 5‑jarige cycli blijkt Februari een maand waarin de NASDAQ goed presenteerde.

NASDAQ Trading op basis van Seasonality

Hoewel we sterke conclusies kunnen verbinden aan deze gegevens is het belangrijk dat we in gedachten houden dat het slechts waarschijnlijkheden betreft. Door verdere analyse van de fundamentele factoren die een mogelijke weerslag op de ontwikkeling van de NQ100 hebben, kan men bepalen of er inderdaad sprake is van een seizoensgebonden trend en wat de condities zijn voor herhaling van dit patroon.

Data studies zoals in dit artikel uiteengezet, kunnen traders een extra ‘edge’ ofwel voordeel geven. Het is echter van belang dat men deze data staaft en gebruikt in combinatie met andere technische hulpmiddelen, price action patronen en economische gegevens. Vergeet niet dat geen enkele handelsstrategie compleet is zonder degelijke risicomanagement regels.

Dennis M. Ritsema

Country Manager Netherlands

Admiral Markets UK ltd.