Ik heb het hier over obligaties uitgegeven door diverse bedrijven, in het Engels beter gekend als ‘corporate bonds’. Dergelijke obligaties bestaan al bijzonder lang en in normale omstandigheden is hier in feite niet zoveel over te vertellen. Een bedrijf dat geld nodig heeft schrijft een lening uit en biedt de koper ervan een jaarlijks rendement (coupon). De houder krijgt tot de eindvervaldag dus een jaarlijkse vergoeding voor zijn geld en op de eindvervaldag zijn initieel bedrag terug. Het risico voor de koper schuilt in de ‘kredietwaardigheid’ van de uitgever, emittent genoemd. Indien het bedrijf in kwestie goede zaken doet en zijn balans gezond houdt, kan het op de eindvervaldag zonder problemen de koper zijn geld terug aanbieden. Om het de koper wat gemakkelijker te maken, laten de meeste bedrijven die frequent geld ontlenen een onderzoek verrichten dat resulteert in een ‘rating’ die de kredietwaardigheid van het bedrijf in kwestie weerspiegelt. Bedrijven als S&P en Moody’s hadden hierin een jarenlange reputatie opgebouwd. Kocht je AA papier, dan kon je ervan op aan een veilige en rustige belegging te hebben. Kocht je BBB papier, dan betrof het hier een belegging met al heel wat meer risico. Bij een lagere rating dan BBB spreekt met trouwens niet meer van ‘investment grade’, een niveau waarop heel wat institutionele beheerders sowieso afhaken.

Bedrijfsobligaties geven meer rente dan bijvoorbeeld staatsobligaties, de hoogte van de rente is steeds een weerspiegeling van de mate waarin het risico hoger is dan het risico van een staatsobligatie met excellente rating (AAA).

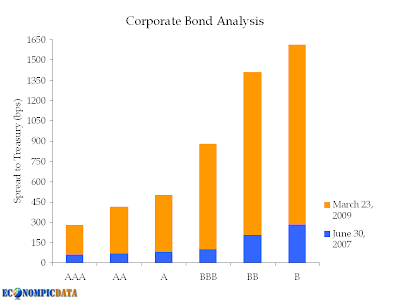

Tot hier waarschijnlijk weinig nieuws onder de zon, maar ik wou er toch even over uitweiden omdat precies in deze manier van werken een opportuniteit schuilt! Sinds de financiële wereld door de kredietcrisis door z’n fundamenten dreigt te zakken, is het wantrouwen naar ontleners immers exponentieel toegenomen. De vrees voor insolvabele emittenten zit er sterk in. Komt daarbij de knullige manier waarop de ratingbureau’s begonnen te goochelen met ratingverlagingen en vooral het feit dat zij deze crisis nauwelijks zagen aankomen. Dit aanvankelijk begrijpelijke wantrouwen deed de spreads tussen corporate bonds en government bonds bijzonder hoog oplopen. Deze ongeziene situatie lijkt me op vandaag overroepen. Op de grafieken ziet u dat deze spreads al enigszins daalden, maar de laatste tijd zette zich weer een stijging in onder impuls van enkele grootbanken die hun nood aan extra cash kenbaar maakten. Uiteraard zijn de grootste spreads momenteel te vinden in de banken- en autosector.

In onderstaande grafieken:

1: spreads op 23/03/2009 tov 30/06/2007

Bedrijfsobligaties geven meer rente dan bijvoorbeeld staatsobligaties, de hoogte van de rente is steeds een weerspiegeling van de mate waarin het risico hoger is dan het risico van een staatsobligatie met excellente rating (AAA).

Tot hier waarschijnlijk weinig nieuws onder de zon, maar ik wou er toch even over uitweiden omdat precies in deze manier van werken een opportuniteit schuilt! Sinds de financiële wereld door de kredietcrisis door z’n fundamenten dreigt te zakken, is het wantrouwen naar ontleners immers exponentieel toegenomen. De vrees voor insolvabele emittenten zit er sterk in. Komt daarbij de knullige manier waarop de ratingbureau’s begonnen te goochelen met ratingverlagingen en vooral het feit dat zij deze crisis nauwelijks zagen aankomen. Dit aanvankelijk begrijpelijke wantrouwen deed de spreads tussen corporate bonds en government bonds bijzonder hoog oplopen. Deze ongeziene situatie lijkt me op vandaag overroepen. Op de grafieken ziet u dat deze spreads al enigszins daalden, maar de laatste tijd zette zich weer een stijging in onder impuls van enkele grootbanken die hun nood aan extra cash kenbaar maakten. Uiteraard zijn de grootste spreads momenteel te vinden in de banken- en autosector.

In onderstaande grafieken:

1: spreads op 23/03/2009 tov 30/06/2007

2: lange termijngrafiek vergelijking spreads tussen Aaa-Baa

Voor iedereen die er van uitgaat dat de huidige spreads overdreven zijn en té veel de mogelijkheden van niet-betaling incalculeren, betekenen corporate bonds dus een mooie manier om extra rendement te genereren. Zeker in deze nog steeds zeer volatiele aandelentijden vormt dit een uitstekende diversificatie binnen elke portefeuille.

En omdat één of meerdere obligaties uitkiezen gevaarlijker is dan een hele korf, ga ik voor de korf-oplossing. Handig is dat je op Euronext Amsterdam kan intekenen op enkele trackers, zowel in USD als in EUR.

Ik zie in Europa meer dalingspotentieel voor de lange termijnrente dan in Amerika, en kies dus voor een tracker in EUR.

Met de iShares EUR Corporate Bond Inc. (isin IE0032523478) volg je een korf obligaties waarvan allen op moment van de aankoop tenminste een BBB-rating (Moody’s) hebben. De 5 voornaamste investeringen zijn obligaties van Royal Bank of Canada, BNP Paribas, Glaxosmithkline, Volkswagen en Royal Bank of Scotland. De tracker geeft een kwartaaldividend. Het dividendrendement ligt momenteel op een 4,93%. Ik vind het een mooie tracker als je wil inspelen op de normalisatie van de spreads die vroeg of laat zal optreden in dit segment.

Johan Lamote voor USMarkets

De auteur heeft longposities in de tracker iShares EUR Corporate Bond.